ほとんどの人が読めない企業の財務分析

お店の儲けや会社の儲けは感覚ではわからないから数字に落とし込むことが重要.

財務スキルとは,数字に落とし込むスキル.

財務スキル(P/L)

財務スキルとは,損益計算書(PL)と貸借対照表(BS)

損益計算書(PL):一定期間の経営の成績表

ex 一年でどれだけ利益をだしたか

貸借対照表(BS):一時点の財務状態の指標

①期末時点で会社に存在する財産の状態を表す

②会社資金の調達と運用の状況を表す

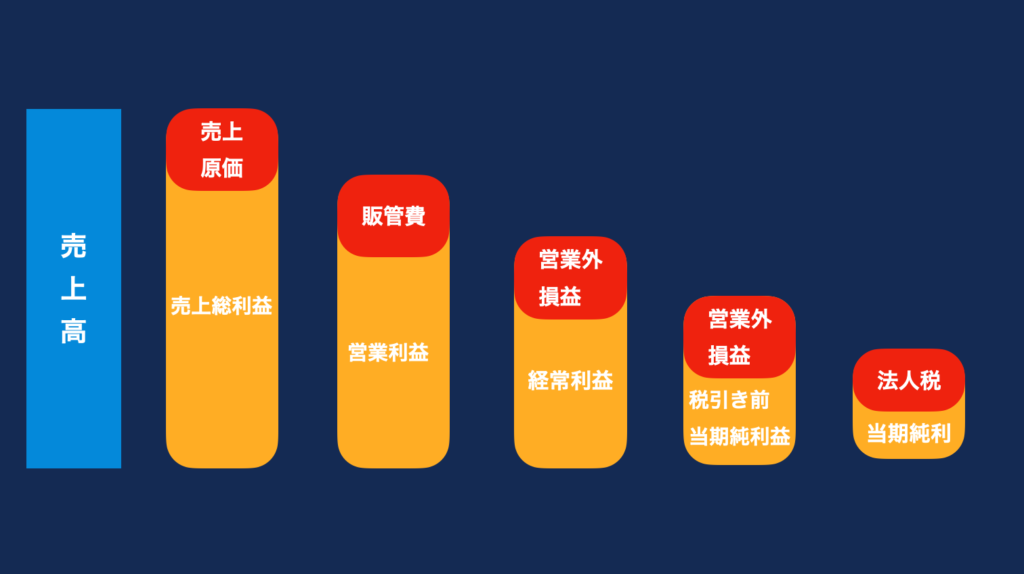

4つの利益について

仕組み = 収益と費用を比べて利益(または損失)を出している

収益 = 費用 + 利益

当期純利益は,最後に残る利益だから実際には4つ.

①売り上げ総利益

②営業利益

③経常利益

④税引き前当期純利益

⑤当期純利益

①売り上げ総利益

売り上げ総利益 = 本業の利益(売上高から売上原価を差し引いて算出)

コーヒ屋さんがコーヒを提供して得る”販売対価”からコーヒーの”商品原価”を引いたもの。

コーヒー屋さんはコーヒーを売ることが本業です。単純にコーヒーを売って、その対価にもらったものが売上。コーヒーの原価が売上原価。そしてその差分が売上純利益。

②営業利益

営業利益 = 売上総利益から販売費と一般管理費(販管費)を差し引いて算出する

反管費とは,コーヒーの生産に関わる直接的な原価(“商品原価”)ではなく,商品を販売するための間接的な費用。広告や販売スタッフ,店舗(人、場所、集客)の賃料などが含まれる.

③経常利益

経常利益 = 本業で獲得した利益に,本業以外で毎月継続的に発生する利益を

経常利益 = 営業利益 + 営業外費用 - 営業外費用

ex コーヒー屋がイベントスペース利用,コーヒーレッスン料etc

このように本業以外で毎月発生する収益を営業外収益.本業利益(営業利益)にこの営業外収益を足して営業外費用を引いたものが経常利益です.

④税引き前当期純利益

税引き前当期純利益 = 当期に発生した全ての事象を加味した利益

(売上高 + 営業外収益 + 特別利益 ) – (売上原価 + 販管費 + 営業外費用 + 特別損出) = ④税引き前当期純利益

特別利益/特別損出 → キッチン故障/店舗売却,株式売却

⑤当期純利益

当期純利益 = 当期に発生した全ての事象を加味した利益

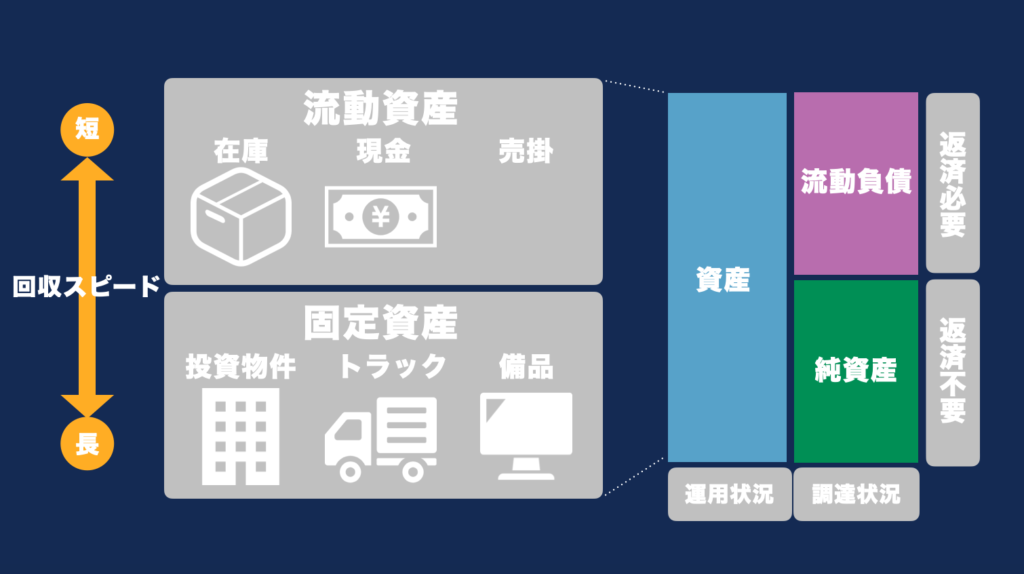

財務スキル(B/S)

貸借対照表(BS)とは?

貸借対照表(BS):一時点の財務状態の指標

①期末時点で会社に存在する財産の状態を表す

②会社資金の調達と運用の状況を表す

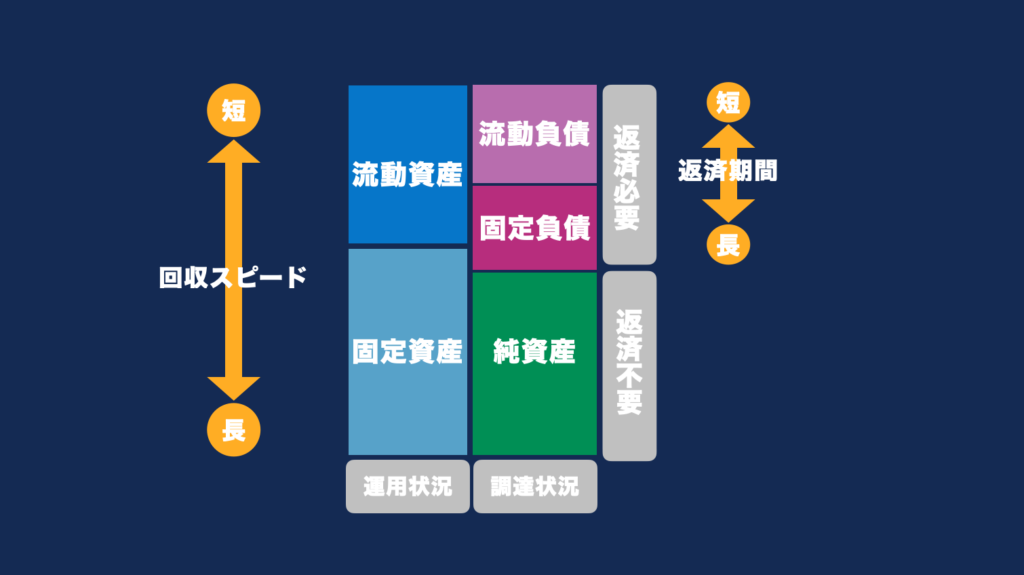

B/Sを簡単にいうと、運用状況と調達状況に分かれます。

左・・・資金の運用部分()

右・・・資金の調達部分(返済が必要な調達と返済が不要な調達)

返済が必要な調達

→銀行からの融資

返済が不要な調達

→投資家からの資金調達

調達した資金を運用する時、2つに分かれる。

回収スピードによって、分ける。

すぐ回収できるモノ(在庫・売掛)→流動資産

すぐ回収できないモノ(パソコン・トラック・建物)→固定資産

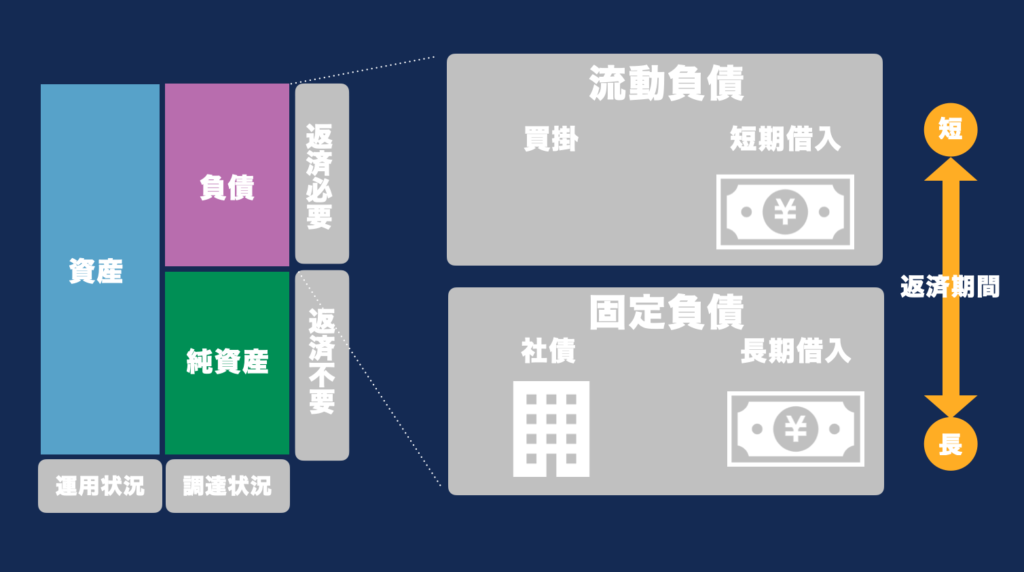

負債の考え方

すぐに返さなければいけない負債は、”流動負債”となります。

→短期借入、買掛

返済の期間が長ければ”固定負債”となります!

→工場を作る時の社債、銀行からの長期借入

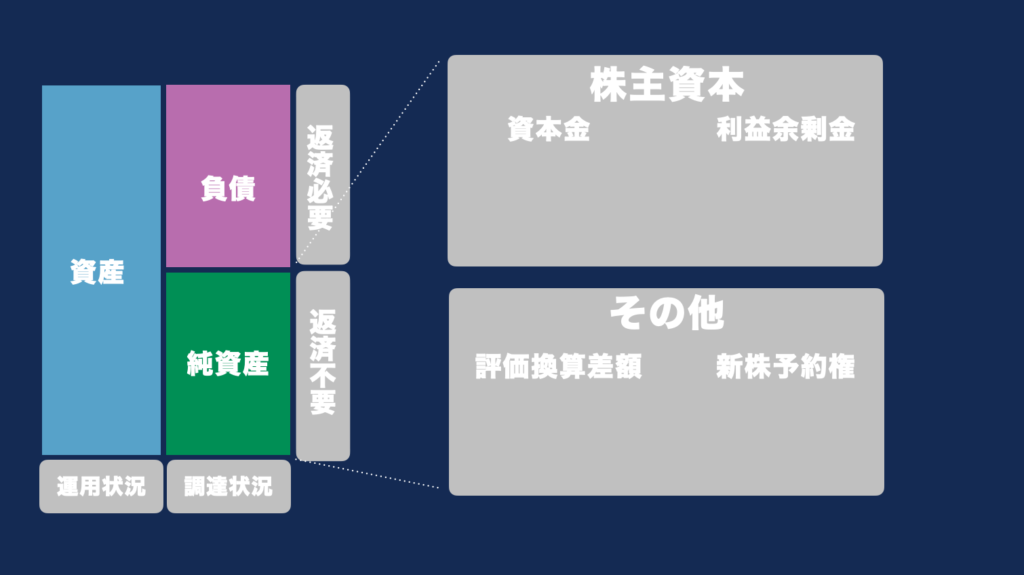

残った資産は、純資産として計上する。

資本金・利益余剰金・その他(新株予約券・評価概算価格)etc

返済必要なモノ

→流動負債・固定負債

返済不要なモノ

→純資産

流動資産=すぐ支払ったる!資産

固定負債=すぐ支払えや!負債

流動比率

短期的な会社の財務の安全性の指標

流動資産/流動負債 × 100

大きい→安全性高い

小さい→安全性低い